LEP épargne : avantages, conditions et rendement détaillés

Le Livret d’Épargne Populaire (LEP) se distingue par ses atouts financiers et sociaux, ciblant une frange de la population aux revenus modestes. Ce dispositif d’épargne réglementé offre un taux d’intérêt souvent supérieur à celui des livrets d’épargne classiques, allié à une fiscalité avantageuse, puisque les intérêts sont exonérés d’impôt sur le revenu et de prélèvements sociaux. Les conditions d’accès au LEP requièrent une vérification annuelle des plafonds de ressources, assurant ainsi que seuls les ménages éligibles puissent bénéficier de ses avantages. Quant à son rendement, il est revu chaque année, offrant une rémunération attractivement ajustée.

Plan de l'article

- Comprendre le Livret d’Épargne Populaire : fonctionnement et conditions d’éligibilité

- Les avantages du LEP : intérêts, fiscalité et comparaison avec d’autres produits d’épargne

- Modalités pratiques : ouverture, versements et retraits sur un LEP

- Rendement du LEP : calcul des intérêts et évolution du taux

Comprendre le Livret d’Épargne Populaire : fonctionnement et conditions d’éligibilité

Le Livret d’Épargne Populaire (LEP) est un produit financier qui s’adresse à une catégorie bien précise de la population : celle aux revenus modestes. Pour accéder à ce livret, les conditions de revenus sont définies par le plafond fixé par l’administration fiscale, qui doit être respecté pour bénéficier de ses avantages. Ce plafond de revenus est l’un des critères principaux pour l’ouverture d’un LEP. Service-public. fr, le portail administratif, est la source fiable pour consulter les limites de revenus applicables, ainsi que pour toutes informations réglementaires sur ce placement.

A lire en complément : Voyager léger avec une carte bleue nomade : avantages et astuces

Pour ouvrir un LEP, présentez simplement votre dernier avis d’imposition à votre banque pour justifier de votre éligibilité. Si vos revenus ne dépassent pas le seuil établi, l’ouverture de votre livret sera autorisée. Notez que cette démarche doit être renouvelée annuellement : les conditions revenus LEP requièrent une vérification chaque année pour maintenir le bénéfice des conditions avantageuses du produit. Un plafond de dépôt est aussi à considérer : le LEP est limité à 10 000 euros hors capitalisation des intérêts, garantissant ainsi le caractère populaire de ce produit d’épargne.

Ce livret réglementé par le Ministère de l’Économie et des Finances offre une rémunération attractive, avec un taux souvent supérieur aux autres livrets d’épargne. Pour l’exercice courant, le taux de rémunération est fixé à 5% du 1er février 2024 au 31 juillet 2024. Cette rémunération séduisante, couplée à une fiscalité douce, est une aubaine pour les ménages éligibles. Effectivement, les intérêts générés par le LEP sont totalement exonérés d’impôt sur le revenu et de prélèvements sociaux. Une opportunité de capitalisation non négligeable pour les épargnants remplissant les conditions d’accès à ce produit populaire.

A lire en complément : Comprendre le CAGR pour accroître les rendements d'investissement

Les avantages du LEP : intérêts, fiscalité et comparaison avec d’autres produits d’épargne

Le Livret d’Épargne Populaire se distingue avant tout par son taux de rémunération compétitif. Actuellement à 5%, ce taux est l’un des plus avantageux sur le marché de l’épargne réglementée. Comparez avec le livret A et le LDDS, le LEP offre souvent un rendement supérieur, ce qui le rend particulièrement attractif pour les épargnants éligibles. Les intérêts sont calculés par quinzaine et sont capitalisés en fin d’année, maximisant ainsi les gains pour les détenteurs du livret.

Sur le plan de la fiscalité, le LEP jouit d’une exonération totale d’impôt sur le revenu et de prélèvements sociaux. Cette particularité fiscale confère au LEP un net avantage sur d’autres véhicules d’investissement tels que l’assurance vie ou les comptes à terme, où les gains peuvent être soumis à imposition. Les épargnants bénéficient donc d’une optimisation fiscale qui maximise le pouvoir d’achat de leurs épargnes, sans la contrainte de déclarations fiscales supplémentaires.

En comparaison avec d’autres produits d’épargne, le LEP se positionne comme une option de choix pour les foyers à revenus modestes. L’assurance vie, souvent plébiscitée pour sa flexibilité et ses avantages fiscaux, ne propose pas toujours des taux de rendement aussi avantageux, surtout après application des frais de gestion et des prélèvements sociaux. L’absence de risque de perte en capital et la garantie d’État confèrent au LEP une sécurité que les épargnants prudents sauront apprécier.

Modalités pratiques : ouverture, versements et retraits sur un LEP

L’accès au Livret d’Épargne Populaire est soumis à des conditions d’éligibilité précises, notamment un plafond de revenus à ne pas dépasser. Pour ouvrir un LEP, vous devez fournir un avis d’imposition attestant que vos revenus respectent les seuils fixés par la réglementation. Visitez Service-public. fr pour consulter les plafonds applicables, mis à jour chaque année.

L’ouverture d’un LEP nécessite un versement initial, souvent modique, permettant de valider l’activation du livret. Les banques fixent généralement ce montant minimal à une somme accessible, facilitant l’inclusion financière des ménages modestes. Une fois le livret ouvert, les versements sont libres, mais le solde total ne doit pas excéder 10 000 euros, hors capitalisation des intérêts.

Pour les versements supplémentaires, aucune contrainte de périodicité ou de montant n’est imposée, offrant ainsi une grande flexibilité. Les épargnants peuvent ajuster leurs dépôts en fonction de leur capacité d’épargne et de leurs besoins financiers. La facilité de gestion et la liquidité du LEP sont des atouts indéniables pour qui cherche à épargner sans contraintes.

Les retraits sont tout aussi flexibles. Les détenteurs de LEP peuvent effectuer des retraits à tout moment, sans frais ni pénalités. Cette liquidité favorise la gestion proactive du budget familial, permettant de faire face aux dépenses imprévues ou de saisir des opportunités d’investissement sans délai. Toutefois, veillez à maintenir le solde minimal requis pour la continuité du LEP, sous peine de clôture automatique par l’établissement bancaire.

Rendement du LEP : calcul des intérêts et évolution du taux

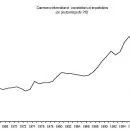

Le Livret d’Épargne Populaire se distingue par son taux de rémunération attractif, fixé à 5% pour la période du 1er février 2024 au 31 juillet 2024. Ce taux supérieur à celui de nombreux autres produits d’épargne réglementés en fait un instrument de choix pour les épargnants éligibles. Les intérêts sont calculés par quinzaine, selon la règle des J+1, c’est-à-dire que tout dépôt effectué sur le LEP commence à produire des intérêts le premier jour de la quinzaine suivant le dépôt.

Les intérêts générés par le LEP sont exonérés d’impôt sur le revenu ainsi que de prélèvements sociaux, renforçant encore l’attractivité de ce livret pour les ménages modestes. Cette exemption fiscale permet une capitalisation intégrale des intérêts, optimisant le rendement pour l’épargnant. Consultez Legifrance. gouv. fr pour vous informer sur la législation en vigueur et la fiscalité applicable au LEP.

La révision du taux de rémunération du LEP est une procédure réglementée et périodique. Elle est effectuée en fonction des indicateurs économiques, notamment les taux d’intérêt à court terme et l’inflation. Cette adaptation vise à préserver le pouvoir d’achat de l’épargne populaire. Suivez les publications officielles et les annonces du Ministère de l’Économie et des Finances pour rester informé des évolutions futures du taux du LEP.